IPO观察|“非洲之王”传音控股二次递表港交所:去年净利润腰斩,手机销量毛利率双下滑,靠什么撑起“估值野心”

2026-06-25 · jsastgd.com

IPO观察|“非洲之王”传音控股二次递表港交所:去年净利润腰斩,手机销量毛利率双下滑,靠什么撑起“估值野心” 近日,被称为“非洲之王”的 传音控股 (688036.SH)向港交所提交上市申请,这是其2025年12月首次递表失效后的二次冲刺。若顺利过会,公司将完成“A+H”双重布局。 作为深耕全球新兴市场的智能终端厂商,传音旗下拥有TECNO、itel、Inf

IPO观察|“非洲之王”传音控股二次递表港交所:去年净利润腰斩,手机销量毛利率双下滑,靠什么撑起“估值野心”

近日,被称为“非洲之王”的 传音控股 (688036.SH)向港交所提交上市申请,这是其2025年12月首次递表失效后的二次冲刺。若顺利过会,公司将完成“A+H”双重布局。

作为深耕全球新兴市场的智能终端厂商,传音旗下拥有TECNO、itel、Infinix三大手机品牌,同时布局 移动互联 网服务、 物联网 产品等多元业务,销售网络覆盖超100个国家和地区。

据IDC数据,按手机销量计,2025年传音控股全球整体手机市场占有率达12.3%,位列全球第三;其中智能手机在全球市场的占有率为7.9%,排名第六。同期,传音控股在非洲、巴基斯坦、孟加拉国、菲律宾等智能机市场出货量排名第一。本地化运营与深度下沉的渠道能力构成其核心竞争壁垒。

不过在行业地位稳固的背后,公司近年来面临主业盈利下滑、运营效率走弱、海外竞争加剧等多重经营压力,本次二次赴港上市亦是其谋求突破与转型的关键一步。

2025年净利润腰斩, 手机主业毛利率下滑

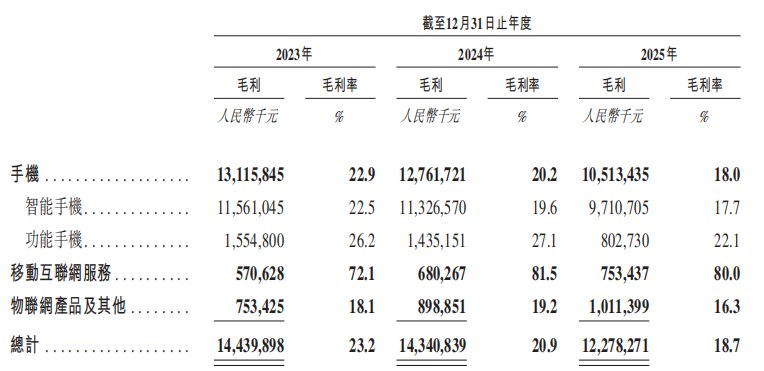

2023年至2025年,传音控股分别实现营业收入622.95亿元、687.15亿元和655.91亿元,2025年营收同比下滑4.5%;净利润分别为55.87亿元、55.97亿元和26.05亿元,2025年同比大幅下降53.5%;综合毛利率分别为23.2%、20.9%和18.7%,连续三年下行。

手机主业波动是公司2025年业绩承压的核心因素,该业务长期收入占比约九成。2025年,公司手机总销量较上年减少3240万台,功能手机收入同比减少31.4%,智能手机收入亦下滑5.3%。上游 存储芯片 涨价挤压盈利空间,使得智能手机的毛利率从2023年的22.5%降至2025年的17.7%。

与手机业务的颓势形成对比,新兴业务成为增长亮点。2025年,公司物联网产品及其他业务收入达62.02亿元,同比增长32.4%,占总收入比重提升至9.5%,智能手表、TWS耳机、 储能 等品类快速起量;移动互联网服务收入为9.42亿元,同比增长12.8%,毛利率高达80%,但因收入体量尚小,仍无法对冲主业毛利下行的压力。

分区域看,公司收入高度依赖境外市场,境外销售额占比常年超过98%。2025年,公司在非洲市场实现收入247.53亿元(占总营收37.7%),同比增长9.8%,表现相对稳健;第二大市场新兴亚太收入占比36.4%,同比下滑3.8%;中欧及东欧、拉丁美洲、中东市场收入分别同比下滑36.1%、17.9%和7.2%,多区域波动凸显出 出海 经营的分散风险。

值得注意的是,政府补助的大幅波动放大了盈利端的不确定性。2023年至2025年,传音控股分别获得政府补助4.18亿元、6.62亿元和3.95亿元,2024年和2025年分别同比变动58.4%和-40.3%,呈现出较大波动。传音在招股书中表示,公司无法保证有关税收优惠待遇的政策不会发生变化,也无法保证享有或有权享有的任何税收优惠待遇不会被终止。

三年内现金流缩水近九成,应收账款周转天数近乎翻倍

现金流方面,公司经营活动现金流净额从2023年的118.90亿元减少至2024年的27.95亿元,2025年进一步收窄至13.50亿元,连续两年大幅回落,累计减少88.6%,现金回笼能力显著减弱。

应收账款方面,2023年至2025年各期末,公司贸易应收款项分别为19.65亿元、33.77亿元和37.26亿元,规模持续扩大;应收账款周转天数从2023年的10.6天攀升至2025年的20.9天,近乎翻倍,坏账风险显著上升。

从费用端来看,传音控股近年来持续加码研发,但资源分配明显向营销端倾斜。2023年至2025年,公司研发费用分别为22.56亿元、25.17亿元和29.50亿元,占总营收的比重由3.6%抬升至4.5%。同期,公司销售及营销开支的增长更为迅猛,投入金额分别为43.29亿元、48.36亿元和52.04亿元,占比从2023年的6.9%攀升至2025年的7.9%。以2025年数据计,公司每投入1元研发费用,对应约1.76元的营销支出。

关联交易占比近10%,经销商收入占比超99%

关联交易方面,2025年公司与联营公司等关联方发生的交易总额为65.36亿元,占当期营业收入的9.96%,其中向关联方采购41.92亿元、出售20.46亿元。印度附属公司出售后转为核心供应商,形成重大持续关联交易。公司表示已建立公允的关联交易定价机制,但接近10%的交易占比仍引发市场对交易透明度与公允性的关注。

从客户结构来看,2025年公司来自前五大客户的收入占比为13.4%,单一最大客户占比为3.1%,总体较为分散。但公司的销售模式高度依赖经销商体系,据招股书披露,公司向经销商销售产生的收入常年占总收入的99%以上。因此,传音控股的业绩很大程度上依赖于经销商的表现以及公司与其维持长期关系的能力。如在维持与经销商的关系或从其获得额外订单方面的表现显著不佳,或合作意外终止,均可能对公司的业务、财务状况及经营业绩造成重大不利影响。

公司供应链端集中度维持较高水平。2025年,公司前五大供应商采购额占总采购额的34.5%,第一大供应商采购占比9.2%。芯片、存储等核心 元器件 依赖外部供应,使得公司对上游议价能力有限,元器件价格波动会直接传导至盈利端。

国产厂商加速涌入, 非洲市场占有率下滑

从招股书披露的风险因素与行业环境看,传音控股当前面临多重经营挑战。

其一,盈利修复存在不确定性。公司产品以中低端机型为主,2025年传音智能手机平均售价为566.3元,功能机均价低至50.2元,该价格段产品对成本波动极为敏感。招股书显示,存储芯片成本占已售存货成本的比例从2023年的20.9%飙升至2025年的28.0%。在非洲等价格敏感市场,涨价可能导致份额流失,而份额恰恰是传音的核心护城河,成本压力因此难以向外传导。

其二,优势市场竞争加剧。小米、OPPO、荣耀等国内厂商正加速涌入非洲等传音的优势市场,通过渠道下沉、产品迭代和价格战抢食份额。根据Omdia数据,2025年传音控股在非洲智能机市场的份额降至48%,较2024年下滑3个百分点。

其三,海外经营存在地缘与合规风险。公司业务深入众多新兴经济体,需持续应对地缘波动、外汇管制、汇率震荡及产业政策调整。2025年多个非核心区域收入大幅收缩,已折射出这一风险。此外,公司还面临多起海外专利诉讼,涉及多家全球通信巨头,诉讼地域横跨欧、亚、非、南美等关键市场,未来可能抬高市场准入与运营成本。

从长期来看,新兴市场功能机转智能机的渗透红利仍在释放,传音凭借本地化产品设计、深度下沉的渠道网络与品牌认知,仍具备相对稳固的基本盘。物联网、移动互联网等高毛利新业务的快速增长,也为其打开了想象空间。

近三年分红超百亿 , “ 不缺钱 ” 为何仍 要 赴港 募资

2025年9月,传音控股股价触及104.9元/股的阶段性高点,此后维持震荡下行。当月,在公司股价维持高位的同时,传音控股的控股股东传音投资通过询价转让减持2280.7万股,转让价为81.81元,套现约18.66亿元。招股书显示,传音投资由实控人、董事长竺兆江控制,其个人持股20.68%。截至2026年3月底,传音投资仍持有公司46.71%股份。此次减持共引入20家机构接盘,锁定期6个月。截至2026年6月23日,传音控股收报56.62元/股,较81.81元的转让价下跌超30%,这意味着接盘机构普遍面临账面浮亏。

控股股东高位套现的同时,另一个看似矛盾的问题也浮出水面:并不缺钱的传音为何仍要通过港股上市募资

截至2026年5月31日,公司现金及现金等价物余额为90.85亿元,交易性金融资产余额为60.03亿元,账面可动用流动资金合计达150.88亿元。同时,公司在2023年至2025年合计分红超百亿。

从招股书来看,传音控股二次冲击港股上市不止于融资,更承载着明确的战略转型意图。

公司本次H股募资额将主要投向AI与终端技术研发、全球品牌及渠道拓展、移动互联网与物联网生态建设三大方向,剩余资金用于补充日常营运及一般企业开支。这一投向结构表明,公司正谋求从“手机公司”向“手机+移动互联网+物联网”的智能生态转型。而推进“A+H”双重上市,正是服务于这一战略转型的关键一步。

资本层面,“A+H”上市有助于拓宽融资渠道,引入全球机构投资者,优化股东结构,匹配其高度全球化的业务布局。

估值层面,A股对传音的定价更偏传统硬件逻辑,而港股已有小米等“硬件+互联网生态”可比标的,公司希望借此推动市场重新认知其移动互联网与物联网业务的价值,将自身从单一硬件厂商的估值框架切换为智能生态服务商。

整体而言,传音控股二次递表港交所,是业绩承压期的一次主动战略突围。短期盈利波动与竞争挑战固然严峻,但新兴市场的基本盘韧性与新业务的增长潜力,仍为其长期叙事提供了支撑。后续盈利修复节奏、新业务落地成效以及港股上市进程,将成为市场关注的焦点。

财经频道更多独家策划、专家专栏,免费查阅>>